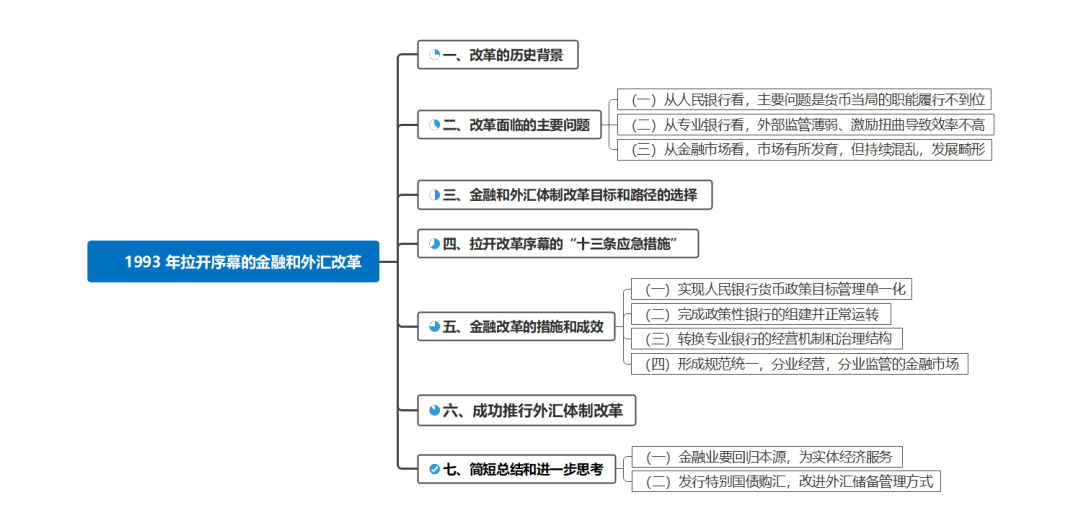

楼继伟:1993年拉开序幕的金融和外汇改革

全球财富管理论坛

全球财富管理论坛是在金融开放背景下,为顺应全球资产管理行业发展与中国资产管理行业转型需求,由清华大学经济管理学院、孙冶方经济科学基金会、中国财富管理50人论坛联合发起成立的一个国际性交流平台组织,论坛旨在构建一个汇聚全球资产拥有者和管理者、监管部门和市场代表的长期对话沟通平台,为国内外资产管理机构搭建交流与合作的桥梁。

创建时间:2022-05-10

全球财富管理论坛

全球财富管理论坛是在金融开放背景下,为顺应全球资产管理行业发展与中国资产管理行业转型需求,由清华大学经济管理学院、孙冶方经济科学基金会、中国财富管理50人论坛联合发起成立的一个国际性交流平台组织,论坛旨在构建一个汇聚全球资产拥有者和管理者、监管部门和市场代表的长期对话沟通平台,为国内外资产管理机构搭建交流与合作的桥梁。