国民养老保险董事长叶海生:对人口老龄化与养老金市场发展的几点认识

全球财富管理论坛2023年会近日在北京举行。本次年会以“高水平开放应对全球变局”为主题,邀请国内外政府及监管部门负责人、国际组织代表、金融机构领袖、专家学者及行业机构代表,聚焦当前全球经济金融领域的热点议题及机遇挑战,展开深入探讨,分享真知灼见,展望前沿趋势,为经济金融领域的开放、合作及高质量发展建言献策。国民养老保险公司董事长叶海生出席并在“银行保险业高质量发展与人口老龄化应对”高峰论坛上作主旨发言。

叶海生强调了通过发展养老金第三支柱来应对人口老龄化的必要性和紧迫性。首先,指出要高度重视中国人口老龄化的问题。中国人口基数最大,老龄化发展的速度最快。其次,分析了当前养老金发展现状。中国过分依赖第一支柱,第二支柱参与人数较少,第三支柱刚刚起步。养老金积累严重不足,第一支柱财政负担重,并且替代率逐年下降,保障水平参差不齐。最后,发展养老金,尤其是第三支柱,不光是银行保险业的义务,也是一个重要的机遇。最后表示发展养老金第三支柱,不仅是银行保险业的义务,也是重要机遇。

一、要高度重视我国人口老龄化趋势

按照联合国有关老龄化的划分标准,当一个国家60岁以上人口占总人口比重超过10%,或者65岁以上人口超过7%,表示进入了轻度老龄化社会;当60岁以上人口占总人口比重超过20%,或者65岁以上人口超过14%,表示进入了中度老龄化社会;当60岁以上人口占总人口比重超过30%,或者65岁以上人口超过21%,表示进入了重度老龄化社会。

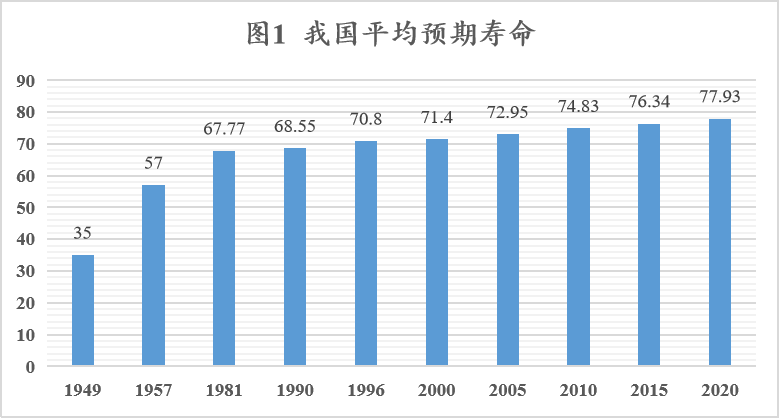

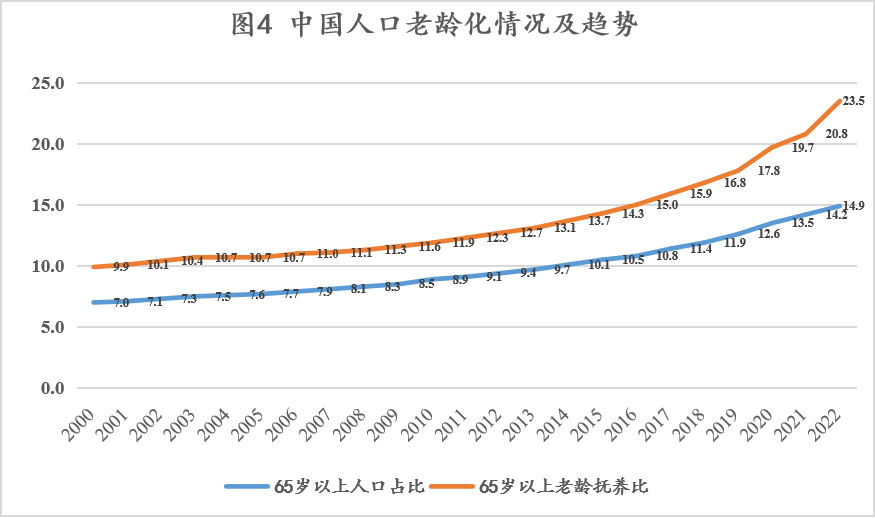

2022年我国人口自然增长率为负,60岁以上人口占比19.8%,65岁以上人口占比14.9%,表明我国已进入了人口老龄化第二个阶段——中度老龄化。我国人口老龄化原因,一方面是由于科技与医疗健康事业的发展,人口预期寿命从建国初期的35岁,延长到了2020年的将近78岁的水平;另一方面则是源于我国比较特殊的人口政策,即从70年代初开始实行的计划生育政策。

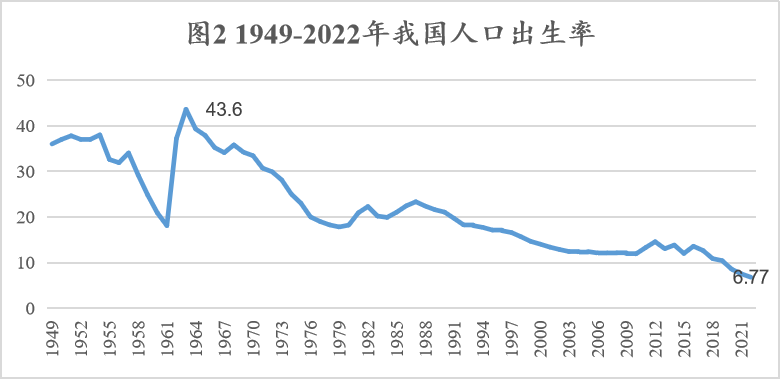

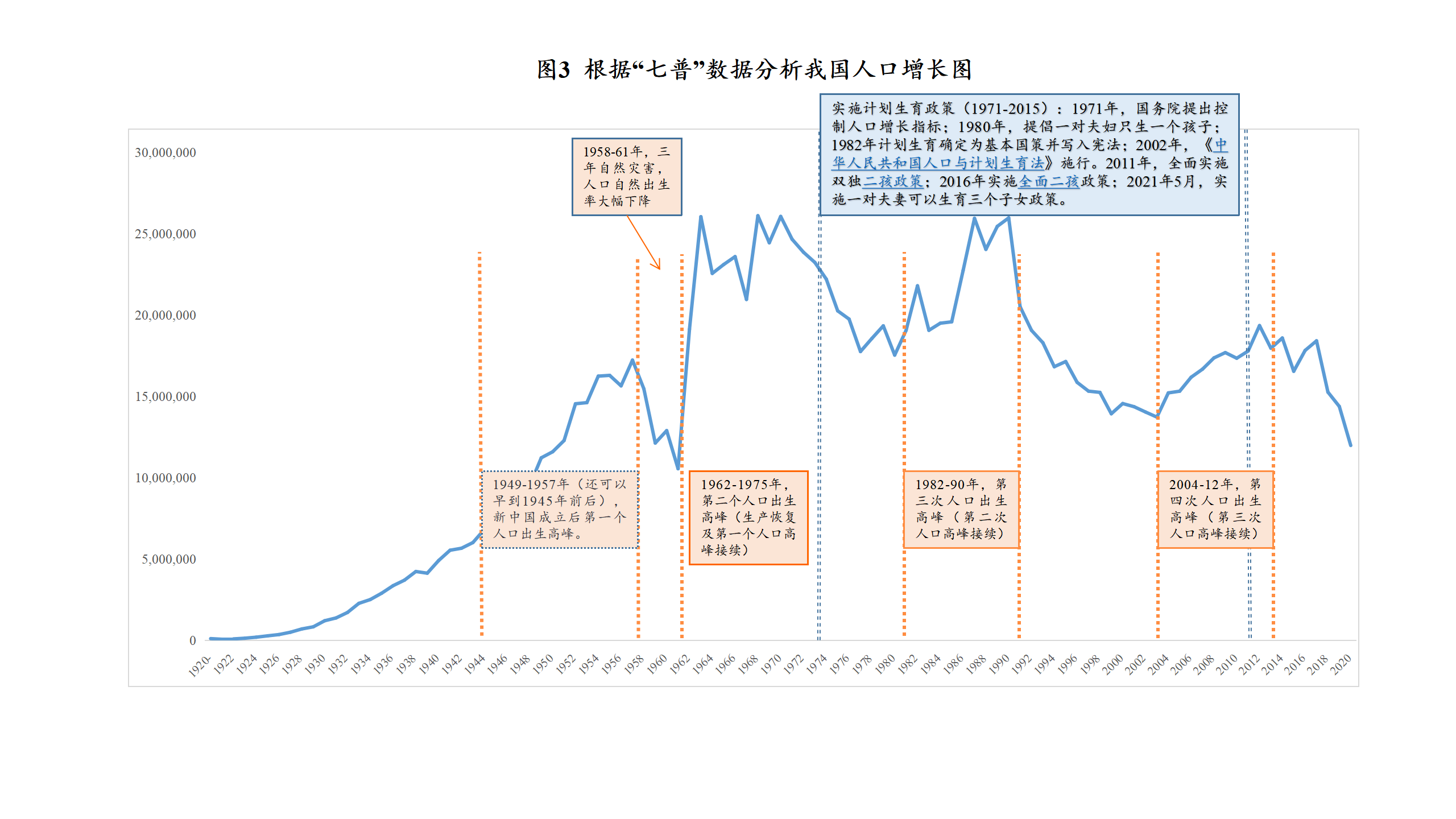

结合第七次人口普查数据,可以了解我国建国以来人口出生结构的变化:第一个人口高峰出现在1945年至1957年,第二个人口高峰出现在1962年至1975年,第三个人口高峰出现在1982年至1990年,第四个小高峰出现在2004年至2012年。每个阶段都有各自的特点,其中也穿插了1957年至1961年三年自然灾害下的人口自然出生率大幅下降的情况,以及自1971年至2015年实施的计划生育的政策。

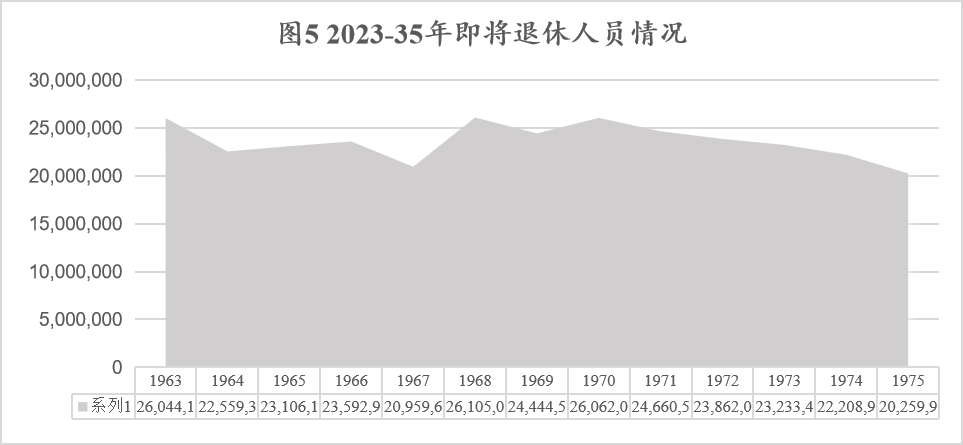

第一,中国人口的老龄化发展速度是最快的。中国从2000年进入老龄化,到2021年步入中度老龄化阶段,只用了21年的时间。相较之下,即便是目前老龄化程度比较高的日本、德国、英国、法国,从初入老龄化社会到进入中度老龄化社会,分别用了24年、40年、46年、115年。而我国从中度老龄化到重度老龄化的时间可能还会更短——结合人口增长的趋势,我国在第二个人口出生高峰(1962到1975年的阶段)出生的人口,基本上从今年开始会陆续退休,预测每年平均有超过2,200万人退休,2023年至2035年会有近3亿人口退休。到2035年的时候,预计60岁以上的人口会突破4个亿,占人口比重30%以上,我国会进入重度老龄化社会。

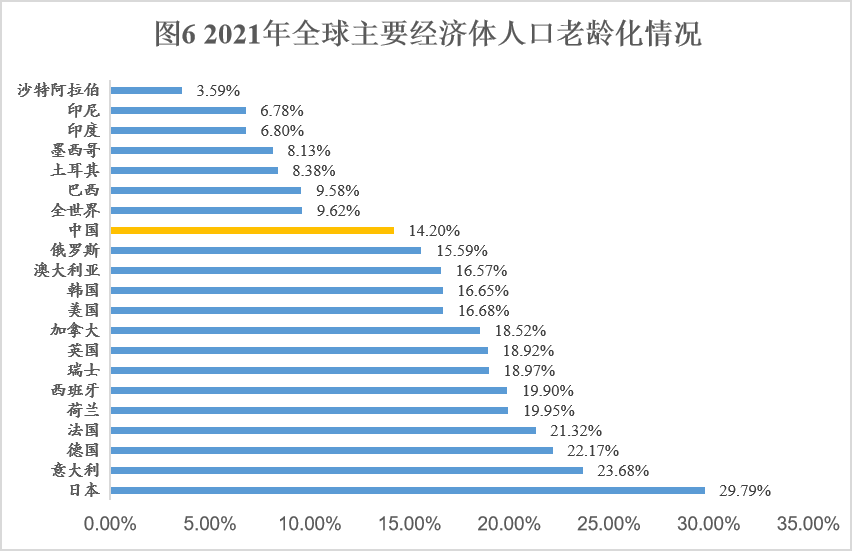

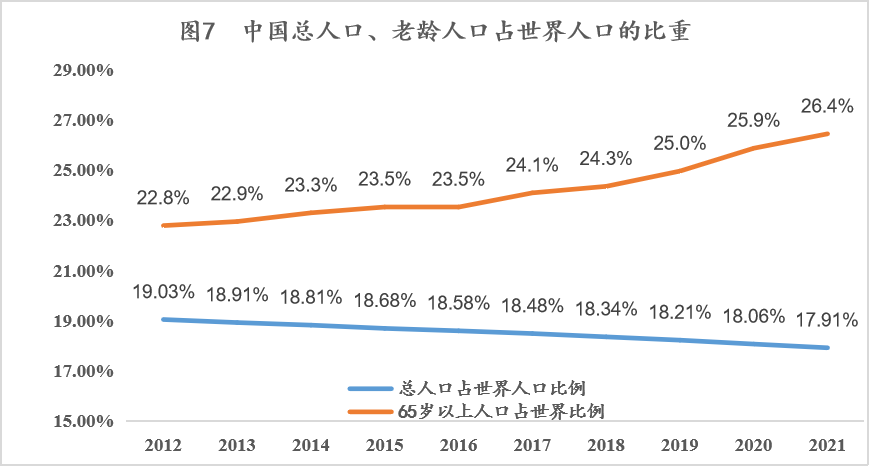

第二,我国的老龄人口基数是最大的。按照世界银行和国家统计局的有关统计,截止到2021年,全球人口为78.88亿,其中中国人口占比不到18%,而全球65岁以上的人口为7.59亿,占人口总数的9.62%,其中中国65岁以上人口为2.01亿,占全球的比例是26.48%,意味着全球4个老年人当中,就有1个是中国人。再结合联合国发布的《2023年世界社会报告》以及国家信息中心所做的一些预测,预计到2050年时,全球65岁以上人口将达到16亿左右,占全球人口比重为16.5%,而我国65岁以上人口预计会达到5亿左右,占全球65岁以上人口比重36%,意味着在3个65岁以上的老年人当中,就有一个是中国人。

在改革开放初期,我们用全球7%的耕地,养活了全球五分之一的人口。如果我们能把养老问题处理好,我们就解决了全球三分之一的老龄化问题,这是我们要高度重视老龄化问题的逻辑之一。

二、要对当前养老金现状有清醒认识

根据测算,截止到2022年底,中国养老金市场的规模约为15万亿,占GDP比重12.4%,其中第一支柱(基本养老保险)结余6.95万亿,占比46%;第二支柱(企业/职业年金)是5.7万亿,占比37%;第三支柱规模较小,可以忽略不计。另有国家养老储备基金2.65万亿,占比17%。

从余额来看,第一支柱占比似乎并不特别大,但结合去年收支的流量情况,第一支柱收入占比92%,支出占比98%,这意味着目前整个养老金市场主要依靠的就是第一支柱。这体现了我国养老金市场的两个特点:

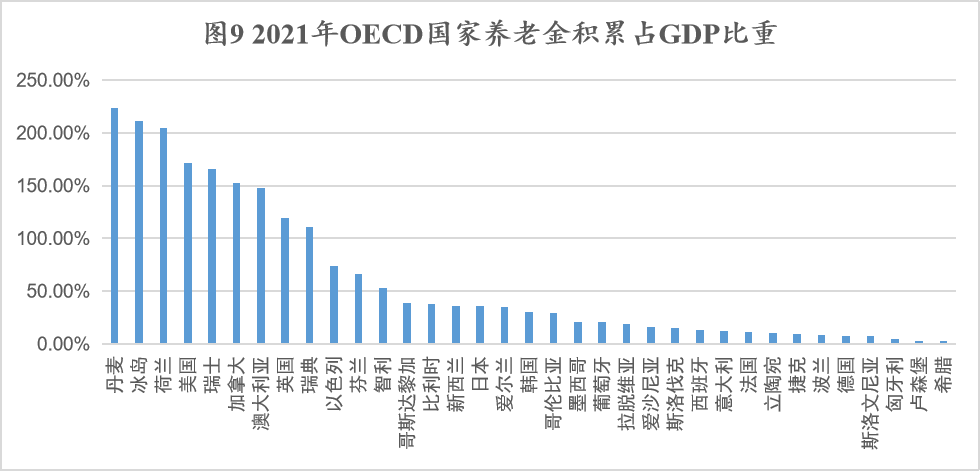

第一,积累不足,财政负担较重。截至2022年底,中国养老金积累约15万亿元,占GDP比重12.4%,这远低于OECD国家的平均值(2019年OECD的36个成员国中,养老基金占GDP比重平均为49.7%,有8个国家超过100%。其中丹麦为198.6%、荷兰173.3%、加拿大155.2%、美国134.4%)。同时,我国财政对第一支柱有大量的补贴,从2002年补贴的400亿元,到2022年补贴的9,772亿元,财政负担比较重。

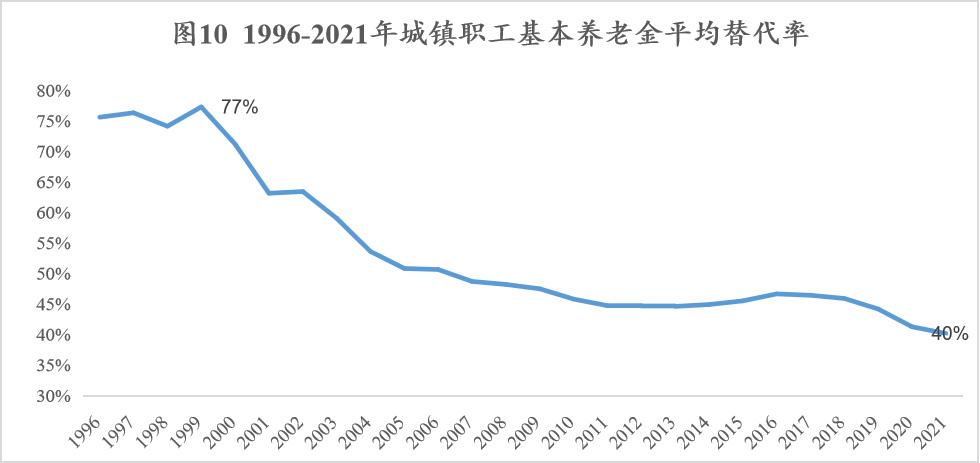

第二,替代率逐年下降,保障水平参差不齐。尽管中国每年都会根据经济增长、通货膨胀水平调增养老金发放水平,但城镇职工基本养老保险金平均替代率一直呈下降的趋势,从1999年的77%下降到2021年40%,远低于国际劳工组织《社会保障最低标准公约》所规定的55%的养老金最低替代率。此外,第一支柱的城乡居民基本养老保险(主要是农民及城镇灵活就业人群),虽然覆盖有5.5亿城乡人口,但由于缴纳的保费较低,领取环节得到的保障程度也很低,2021年全国人均水平仅200元/月,基本上起不到保障的作用,也无法用替代率来衡量。

三、发展养老第二、三支柱,既是银行保险业的义务,更是机遇

第一,从国家发展战略上看:2020年底,中国政府宣布完成脱贫攻坚、全面建成小康社会任务,中国社会经济发展进入新的发展阶段,即:到2035年基本实现现代化——经济实力大幅跃升,人民生活更为宽裕,城乡发展差距显著缩小,生态环境根本好转,全体人民共同富裕更进一步等。新的发展阶段,必须且有能力解决好养老保障问题,否则很难实现预定的目标。

第二,从现实需求角度看:从上述分析中,中国养老问题仍面临不少短板:无论是人口老龄化趋势、养老金缺口,还是多层次多支柱养老保障体系建设等,都要求加快养老金市场发展,改革现行制度,以更好地实现老有所养,满足人民对美好生活的需要。

第三,中国政府高度关注养老问题。近年来,中国政府比任何时候都关注养老问题,并正在采取一系列措施改进养老保障及养老金管理。如:2019年11月,政府发布的《国家积极应对人口老龄化中长期规划》,第一项措施就是“夯实应对人口老龄化的社会财富储备”;2021年11月,发布的《加强新时代老龄工作的意见》明确提出“完善多层次养老保障体系,促进和规范发展第三支柱养老保险”;2022年11月,在全国各省开展个人养老金试点,通过税收优惠政策鼓励人民购买商业养老保险产品;今年“两会”期间政府机构改革,明确把老龄工作划归民政部归口统一管理等。

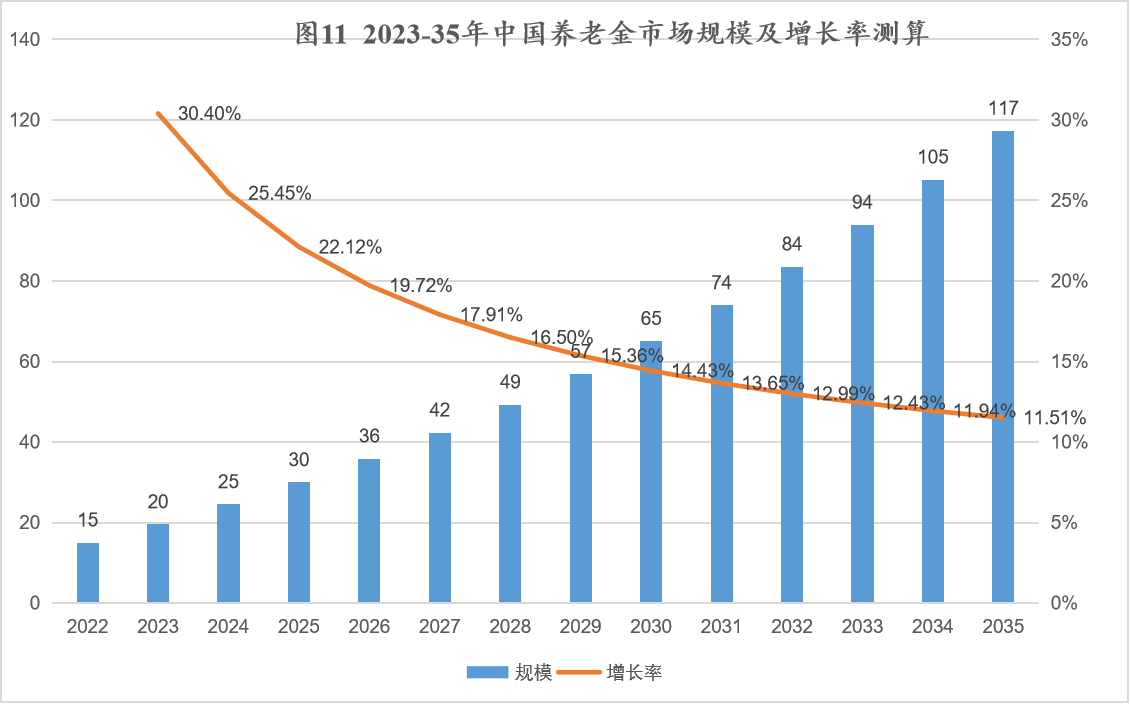

中国养老金发展潜力巨大。假定2023年至2035年我国GDP保持5%增速,按照国际平均水平即养老金占GDP比重50%的目标假定,每年均等增加比例,用13年时间完成目标任务,养老金市场规模将由2023年底的15万亿增长至2035年的117万亿规模,年均复合增长率将达到17%,特别是前三年年度增长率将超过20%。

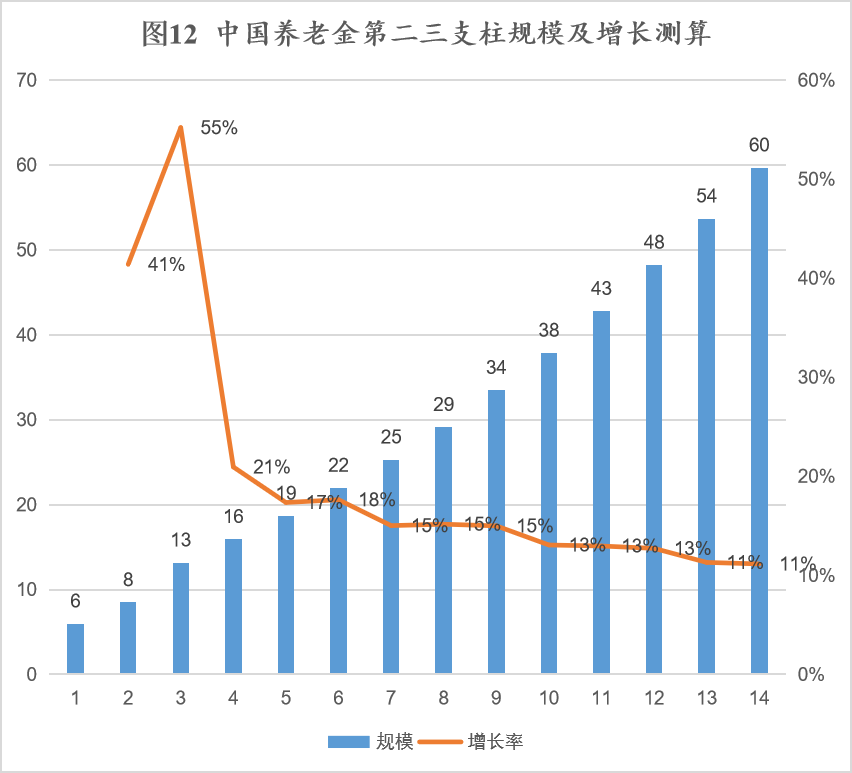

第二三支柱有望得到快速发展。目前,中国养老金主要靠第一支柱,但从国际实践上看,除北欧等个别人口较小国家外,仅靠第一支柱很难解决国民养老问题。中国政府已意识到这个问题,并全力改变这种状况。包括今年"两会"期间,李强总理答记者问时提到的延迟退休,包括做强做大社保基金理事会以及做好国有资产的划拨等,都是为了稳步提高养老金替代率,从而消除养老的后顾之忧。可以想见,未来中国养老金结构必然是第一支柱仍占主导地位,占比在40%~50%的水平,第二三支柱占重要地位,占比50%~60%,与第一支柱形成均衡发展格局。假设未来第一支柱与第二三支柱的规模相当,则到2035年时,第二三支柱规模将达到近60万亿元规模,按照目前的水平,年均复合增长率将近20%,前三年平均增长率将超过30%。

责任编辑:张逸君